O Decreto‑lei nº 288, de 1967, é um normativo em constante evolução. Desde sua publicação, vem sendo atualizado para acompanhar a dinâmica econômica nacional, internacional e regional. No editorial de hoje, daremos continuidade à análise do tratamento do Imposto de Importação na ZFM, com foco na primeira alteração relevante ocorrida em 1975, por meio do Decreto‑lei nº 1.435.

O DL nº 1.435/1975 foi decisivo para consolidar a regionalidade do modelo de desenvolvimento da Zona Franca de Manaus e inaugurou os incentivos à industrialização na Amazônia Ocidental (tema dos próximos editoriais). Para a ZFM, trouxe duas inovações centrais: o Coeficiente de Redução de Alíquota (CRA) e os Índices Mínimos de Nacionalização (IMN), vigentes até 1991, quando o Decreto‑lei nº 288 passou por nova alteração no contexto da abertura comercial do Governo Collor.

Entre 1967 e 1975, a Zona Franca de Manaus avançava rapidamente no setor comercial, planejava a implantação de um Distrito Agropecuário nos limites dos municípios de Rio Preto da Eva e Manaus e, como polo industrial, expandia-se especialmente nos segmentos eletroeletrônico, de duas rodas e de bens de consumo duráveis. O governo militar identificou que a isenção do Imposto de Importação — calculada sobre bases amplas, a partir do valor agregado — gerava forte vantagem competitiva no mercado interno. Somada às pressões das indústrias do Sudeste, essa constatação impulsionou o planejamento de uma política nacional de substituição de importações.

No contexto deste editorial, analisaremos apenas as inovações introduzidas na redução do Imposto de Importação. O CRA, previsto no §1º do art. 7º do DL nº 288/1967, correspondia à relação entre o custo dos insumos nacionais (matérias‑primas, produtos intermediários e materiais de embalagem) somado ao custo da mão de obra direta, sobre o total formado por insumos nacionais, insumos importados e mão de obra direta. Didaticamente, essa relação se expressava pela fórmula:

![]()

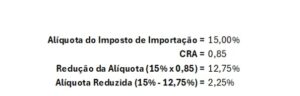

Por exemplo, se os insumos nacionais fossem R$ 60,00, a mão de obra direta R$ 25,00 e os insumos importados R$ 15,00, o CRA resultante seria 0,85 (85%):

Assim, com uma alíquota de Imposto de Importação de 15%, o produto industrializado na ZFM, ao ingressar no mercado nacional, pagaria apenas 2,25% — resultado da aplicação do CRA sobre a alíquota original.

Em comparação ao método anterior, a lógica deixa de privilegiar a agregação de valor e passa a priorizar a nacionalização de insumos, fortalecendo cadeias produtivas localizadas fora da ZFM. Por isso, o §2º do art. 7º condicionou a aplicação do CRA ao atendimento de um índice mínimo de nacionalização, regulamentado a partir de 1976 pelo Decreto nº 77.065.

Ao exigir conteúdo local progressivo e alinhamento aos objetivos da política de substituição de importações, o governo transformou a ZFM em um laboratório de industrialização, capaz de reduzir dependências externas e estimular cadeias produtivas domésticas num projeto de tentativa de consolidação de competências tecnológicas nacionais. Esse alinhamento preservou a função regional da ZFM e a integrou a um projeto nacional mais amplo de fortalecimento industrial. O CRA permanece vigente como instrumento de política industrial, embora sem a exigência dos IMN.

Em síntese, a introdução do CRA e dos IMN marcou a evolução normativa da Zona Franca de Manaus, redefinindo seu papel na estratégia industrial brasileira e ajustando o tratamento tributário do Imposto de Importação a objetivos estruturantes de desenvolvimento produtivo. Compreender esse movimento é essencial para entender a sofisticação gradual do modelo e as bases que moldaram sua trajetória — temas que continuaremos a explorar nos próximos editoriais.

A partir do próximo editorial, analisaremos o tratamento do Imposto sobre Produtos Industrializados (IPI) como mecanismo fiscal aplicado à ZFM desde 1967 e à Amazônia Ocidental a partir de 1975.

Marcelo Souza Pereira, é Economista, Especialista em Gerência Financeira, Mestre em Desenvolvimento Regional, Doutor em Sustentabilidade na Amazônia. É ex-superintendente da SUFRAMA e servidor público cedido à Câmara Federal.

Referências citadas:

BRASIL. Decreto-lei nº 288, de 1967. Disponível em: https://www.planalto.gov.br/ccivil_03/Decreto-Lei/Del0288.htm. Acesso em: 18 dez 2025.

_____. Decreto-lei nº 1.435/1975. Disponível em: https://www.planalto.gov.br/ccivil_03/Decreto-Lei/Del1435.htm#art1. Acesso em: 18 dez 2025.

_____. Decreto nº 77.065, de 1976. Disponível em: https://anttlegis.antt.gov.br/action/ActionDatalegis.php?acao=abrirTextoAto&tipo=DEC&numeroAto=00083093&seqAto=000&valorAno=1979&orgao=NI&nomeTitulo=codigos&cod_modulo=420&cod_menu=7145&utm_source=copilot.com. Acesso em: 18 dez 2025.