=Uma vez compreendidas as funções do tributo e o princípio da extrafiscalidade, o editorial de hoje se dedica a analisar os mecanismos estabelecidos no texto inaugural do Decreto-Lei nº 288, de 1967. Esse marco normativo, pela primeira vez no ordenamento jurídico contemporâneo, instituiu incentivos fiscais com delimitação temporal (30 anos) e espacial (10 mil km²) para fomentar uma dinâmica econômica e social na Amazônia Ocidental.

- As prerrogativas presidenciais e o contexto institucional

O primeiro aspecto a ser compreendido na criação da Zona Franca de Manaus (ZFM) diz respeito às prerrogativas conferidas ao Presidente da República, conforme expressas no “preâmbulo normativo” do Decreto-Lei nº 288/1967. Esse dispositivo foi editado com base nas atribuições conferidas pelo Ato Institucional nº 4, de 1966 (AI-4), que assim dispunha:

Art. 9º – O Presidente da República, na forma do art. 30 do Ato institucional nº 2, de 27 de outubro de 1965, poderá baixar Atos Complementares, bem como decretos-leis sobre matéria de segurança nacional até 15 de março de 1967.

[…]

- 2º – Finda a convocação extraordinária e até a reunião ordinária do Congresso Nacional, o Presidente da República poderá expedir decretos com força de lei sobre matéria administrativa e financeira.

Para compreender esse dispositivo, é necessário contextualizar suas motivações. O AI-4 convocou o Congresso Nacional para sessão extraordinária entre 12 de dezembro de 1966 e 24 de janeiro de 1967, com o objetivo exclusivo de discutir, votar e promulgar o projeto da nova Constituição. Durante esse período, o Congresso ficou impedido de deliberar sobre qualquer outro tema.

Nesse contexto, o então Presidente Humberto de Alencar Castello Branco, em acordo com o Legislativo e como parte de uma estratégia de centralização do poder durante o regime militar, recebeu poderes excepcionais para editar decretos-leis — normas com força de lei — a fim de garantir a aprovação célere de medidas estratégicas.

O Ato Institucional nº 4, de 1966, conferiu ao Presidente da República poderes para legislar diretamente, sem a mediação do Congresso Nacional, sobre temas estratégicos como segurança nacional, por meio de decretos-leis e atos complementares. Essa prerrogativa vigorou durante o período de convocação extraordinária do Congresso para a discussão da nova Constituição e se estendeu até sua promulgação, em 15 de março de 1967. Esses poderes excepcionais permaneceram no ordenamento jurídico brasileiro até 1988.

Nesse contexto, a criação da Zona Franca de Manaus (ZFM) ocorreu como parte de uma estratégia de ocupação territorial e fortalecimento da soberania nacional, aproveitando-se da concentração de poder no Executivo durante o regime militar. O Decreto-Lei nº 288/1967 foi editado sem necessidade de aprovação legislativa, respaldado pelo AI-4, e permaneceu imune ao controle parlamentar até a entrada em vigor da nova Constituição e a posse do Presidente Arthur da Costa e Silva.

- Finalidade e motivação da Zona Franca de Manaus

O segundo ponto relevante diz respeito à finalidade da ZFM. A Constituição de 1946 já previa a destinação de parte da arrecadação da União para um plano de valorização econômica da Amazônia, como resposta aos desafios históricos da região: abandono institucional, contrabando da borracha e esvaziamento populacional, que fragilizavam as fronteiras do Norte e exigiam altos custos do Estado para garantir sua soberania.

Diante desse cenário, o Decreto-Lei nº 288/1967 definiu a ZFM como uma Área de Livre Comércio de Importação e Exportação e de Incentivos Fiscais Especiais, com o objetivo de promover o desenvolvimento econômico frente a fatores locais adversos: escassez de atividades produtivas, ausência de mercado consumidor, infraestrutura precária e baixa densidade populacional.

Para isso, o decreto estabeleceu dois marcos fundamentais:

- Fator espacial: delimitação de uma área de 10 mil km² para aplicação dos incentivos;

- Fator temporal: concessão dos benefícios por 30 anos, com término previsto para 1997.

- A regulamentação da área incentivada

Seis meses após a publicação do Decreto-Lei nº 288, a área da ZFM foi regulamentada pelo Decreto nº 61.244, de 1967, que definiu seus limites geográficos no artigo 2º:

Art. 2º A Zona Franca de Manaus é configurada pelos seguintes limites, do vértice do paredão do Pôrto de Manaus, onde estão assinaladas as cotas das cheias máximas, pelas margens esquerdas dos rios Negros e Amazonas, até o promontório frente à Ilha das Onças; dêste ponto, pelo seu paralelo, até encontrar o rio Urubu; desta intercessão, pela margem direita do mencionado rio, até a confluência do rio Urubuí; daí, em linha reta, até a nascente do rio Cuieiras; dêste ponto, pela margem esquerda do citado rio, até sua confluência com o rio Negro; daí, pela margem esquerda dêste rio, até o vértice do paredão do Pôrto de Manaus.

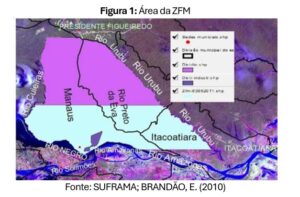

Esses marcos geográficos, baseados no curso dos principais rios da região, definiram a área da ZFM abrangendo partes dos municípios de Manaus, Rio Preto da Eva e Itacoatiara.

Durante décadas, essa delimitação existiu apenas na memória dos que atuavam na ZFM, seja como empreendedores ou fiscais. Foi apenas por volta de 2010 que o economista Evandro Brandão, então técnico da Coordenação-Geral de Estudos Econômicos da SUFRAMA (COGEC), utilizou o software ArcView 3.2 para construir o primeiro mapa referencial da ZFM, publicado na Cartilha Institucional dos Marcos Regulatórios (Figura 1). Desde então, essa imagem tem sido amplamente consultada por investidores e estudiosos interessados na área incentivada.

Figura 1: Área da ZFM

Fonte: SUFRAMA; BRANDÃO, E. (2010)

A criação da Zona Franca de Manaus atendeu plenamente aos fundamentos da extrafiscalidade tributária, matéria de nosso editorial anterior, com base nas seguintes premissas:

Portanto, estavam contempladas as premissas para a extrafiscalidade tributária da ZFM:

- Desenvolvimento regional, conforme o Plano de Valorização Econômica da Amazônia;

- Soberania nacional, por meio da ocupação estratégica da fronteira norte;

- Expansão territorial dos incentivos, limitada a 10 mil km²;

- Prazo de implementação definido, com duração de 30 anos (até 1997).

No próximo editorial, abordaremos os mecanismos fiscais implementados na ZFM para atrair investimentos e impulsionar a dinâmica econômica e social da região.

Marcelo Souza Pereira, é Economista, Especialista em Gerência Financeira, Mestre em Desenvolvimento Regional, Doutor em Sustentabilidade na Amazônia. É ex-superintendente da SUFRAMA e servidor público cedido à Câmara Federal.

Referências citadas:

BRASIL. Decreto-lei nº 288, de 1967. Disponível em: https://www.planalto.gov.br/ccivil_03/Decreto-Lei/Del0288.htm. Acesso em: 20 out 2025.

_____. Decreto nº 61.244, de 1967. Disponível em: https://www.planalto.gov.br/ccivil_03/Atos/decretos/1967/D61244.html. Acesso em: 10 nov 2025.

_____. Ato Institucional nº 04, de 1966. Disponível em: https://www.planalto.gov.br/ccivil_03/AIT/ait-04-66.htm. Acesso em: 10 nov 2025.

_____. Constituição de 1946. Disponível em: https://www.planalto.gov.br/ccivil_03/Constituicao/Constituicao46.htm. Acesso em: 29 out 2025.

_____. Constituição de 1967. Disponível em: https://www.planalto.gov.br/ccivil_03/Constituicao/Constituicao67.htm. Acesso em: 29 out 2025.

_____. Constituição de 1988. Disponível em: https://www.planalto.gov.br/ccivil_03/Constituicao/Constituicao.htm. Acesso em: 29 out 2025.

SUFRAMA. Marco Regulatório. Disponível em: Marco regulatório — Superintendência da Zona Franca de Manaus – Suframa. Acesso em: 10 nov 2025.